11 大元方2 利益の集約

大元方で年に2回作成した決算帳簿で、三井の全事業の資産と収支を記載したものである。大元方の資本、資産、負債の傾向などの変化を追うことのできるもので、三井の事業に関する史料の中でも最重要史料のひとつである。決算日は概ね7月14日と極月(12月)晦日である。1冊ずつは横に長い冊子状で、折りたたまれて和紙製の袋に入れられており、さらに10冊程度まとめて木箱に収められている。驚くほど保存状態が良く、当時から最重要書類だったことをうかがわせる。ごく一部欠落しているものの、宝永7年(1710)から明治6年(1873)まで約160年分の記録が残っている。

「大元方勘定目録」の項目

「大元方勘定目録」は、①「預り方」(資本・負債)と「貸し方」(資産)、②「入方」(収益)と「払方」(費用)、③「元建差引」(資産の増減と不動産の合計)の3項目ある。また、総資産を一度集計したあとに、④三井11家各家の総資産に対する権利をもつ額を計算している。①は今日の貸借対照表、②は損益計算書に相当する。①②それぞれの差額である延銀(当期利益金)は合致し、複式簿記の形態になっている。ただし、現在「貸方」「借方」とされる項目を「預り方」「貸し方」と表現したり、安永年間までは①とは別に③で不動産を記載しているなど、現在の簿記とは異なっている点もある。④は「宗竺遺書」の配分比率(→09 家訓「宗竺遺書」)に基づいており、「大元方勘定目録」の特徴の一つといえる。ただし、実際に11家で資産を分配するわけではない。

「大元方勘定目録」の構成

例えば、大元方の総資産が額面上最大となる安永3年(1774)は次のようになっている。

①の「預り方」は紀州藩への大名貸に対する利子の積立として1万5024両余・銀2貫878匁余など、合計銀8万1989貫796匁余。「貸し方」は大名貸のための京両替店への貸出として5万6094両余・銀258貫目余など、合計8万2063貫508匁余。ここには大名貸で発生した多額の不良債権も含まれる。「預り方」と「貸し方」を差引して73貫711匁余の繰延銀が生じている。

②の「入方」は各店舗から上納金として333両余・銀106貫660匁など、合計銀538貫76匁余。「払方」は三井同苗の生活費(賄料)として272両余・銀161貫578匁余など、合計464貫365匁余。「入方」と「払方」を差引して73貫711匁余である。①と②の差引は一致する。

③の「元建差引」は前季の総資産5万25貫796匁余と、今季の繰延銀73貫711匁余を合計する。これに不動産8372貫250匁を加えた5万8471貫758匁余(1両=銀60匁で換算して98万両余)が総資産である。

決算のしくみと利益金の蓄積

三井は呉服部門の本店一巻と金融部門の両替店一巻に分かれており、それぞれの京都店がそれぞれの部門を管理・運営し、これらを大元方で統轄していた。決算のしくみも、各営業店はそれぞれの部門の京都店に決算帳簿を提出し、京都店でそれらの決算を行って大元方に提出し、大元方は呉服部門と金融部門の決算と自己の収支を含めて総決算を行い、「大元方勘定目録」を作成する形になっていた。

大元方は、各営業店に対して営業利益金を積み立てさせておき、3年ごとに決算して大元方に上納させていた(「三年勘定」という)。安永年間以前の大元方は、三年勘定によって各営業店の全利益金を集積していた。

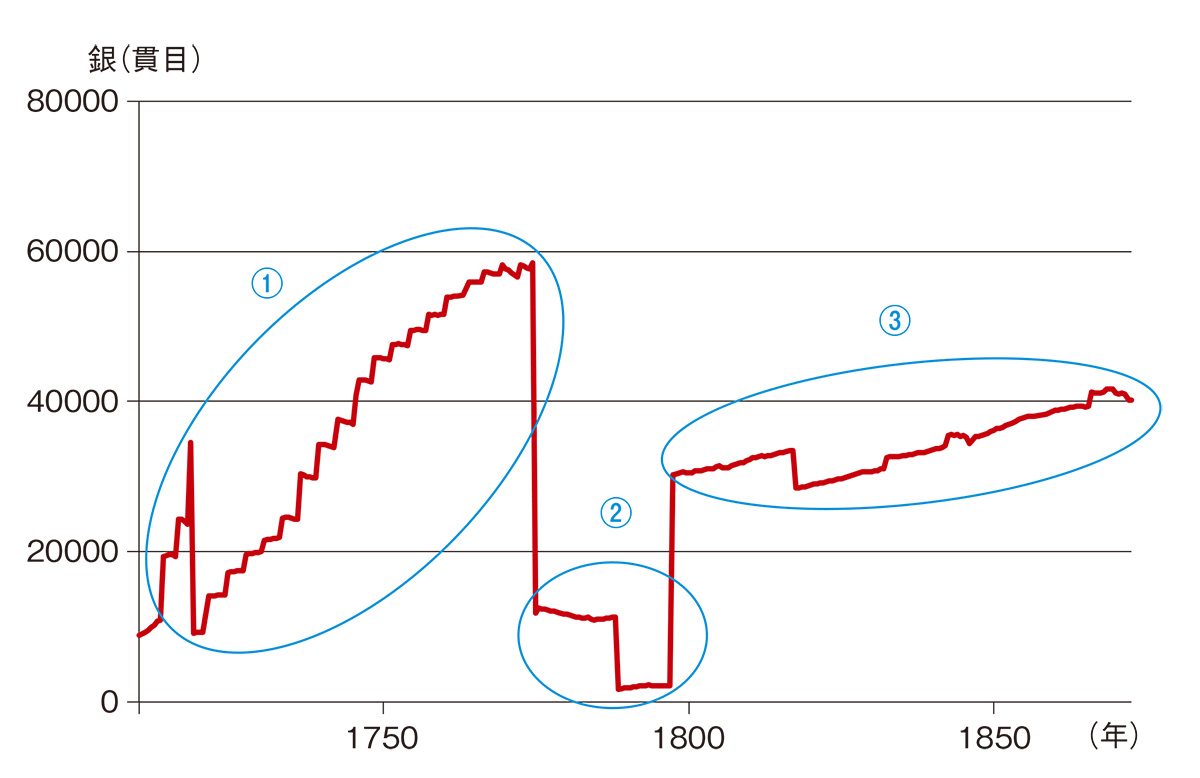

資産の推移

宝永7年(1710)から明治5年(1872)までの大元方の総資産の推移をのせた(→大元方の総資産の推移)。大きく三つの時期に区分できる。

①宝永7年から安永3年(1774)最初の急増は大元方成立後、各営業店から利益を集積したことによる。享保3年(1718)の金銀の切り換えによって、帳簿上の金額を半分以下に引き下げるが、その後のこぎり刃のように資産が増大している。三年勘定により呉服部門と金融部門の利益金を順調に集積したためである。グラフのピークはすでに書いたように安永3年である。

②安永3年から寛政9年(1797)「安永の持分け」(→10 大元方1 一族と店舗の統轄)で資産を分割し、不良資産を整理した結果、大元方の資産は激減した。残ったのは持ち分け前の20%程度である。この期間、呉服部門と金融部門からの上納金は減少し、三年勘定も無くなった。

③寛政9年から明治5年(1872)寛政一致(→10 大元方1 一族と店舗の統轄)後、全事業の資産は大元方に再集結した。しかし各営業店からの上納金が定額固定化されるなど、全事業の資産を把握する大元方の機能は大きく後退した。明治初期まで資産額は漸増しているが不良資産も多く含む。高額な現金が必要な時に両替店からの借入金で補うこともあった。

文化年間(1800年代)以降、三井同苗による外部からの借金が急増し(→21 変わりゆく社会、三井の苦悩)、大元方は借財の処理に追われた。さらに幕末期の大元方の経営は本店一巻の経営不振や、度重なる御用金(→21 変わりゆく社会、三井の苦悩)の賦課によってますます困難になっていった。

宝永7年(1710)~明治5年(1872)