小判六十目之掛法

呉服商奈良屋杉本家の近世帳簿分析に取り組みはじめた当初、札高ベースの売上高を五掛け(0.5倍)して正味売上高を出すという会計処理にかなり戸惑った。この処理は天保13年の正札令をもってぴたりと止む。正札令が奈良屋のみに向けられたものでないことは当然だが、その裏付けを必要とした。そこで三井越後屋の帳簿にあたってみると、新荷下し高に倍札と書かれていることを発見した。この表記も奈良屋同様、正札令を境に見当たらなくなる。正札ではない倍札の存在がここに歴然となった。それからは三井文庫に行くたびに様々な史料から倍札の文字が目に飛び込んできた。

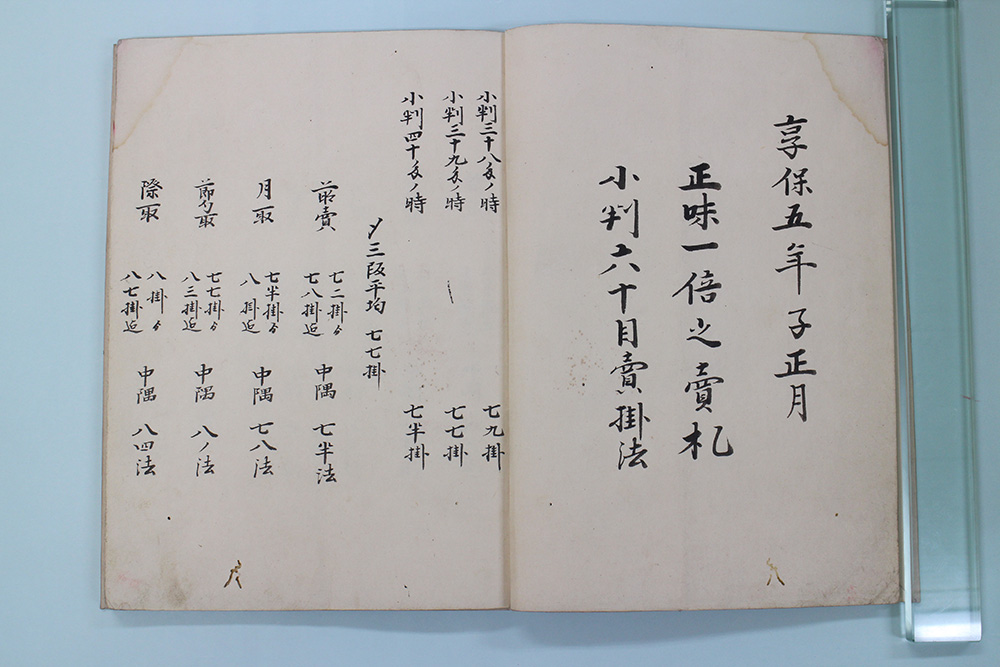

ではその始まりはいつで、そもそも何故、倍の札値を付ける必要があったのか。幕府の貨幣改鋳政策が二転三転する元禄から元文までの間、呉服商はどう対処したのかという疑問と共に、調査を重ね行き当たったのが享保4年「小判六十目之掛法」であった。冒頭には「正味一倍之売札」とあり、越後屋の倍札成立はここにあると推測された。享保5年運用開始の同史料には、現金払い・月払い・節句払い・二季払いにおける掛率が、金銀相場1両38匁から61匁のそれぞれの場合について書き上げられている。すなわち、現金掛値なしとありとで、また掛値ありにしても支払いの別によって、どれほど価格に違いが出るのかも見てとれる売価決定のための重要史料であることが判明したのである。

掛法成立の背景には、前年になされた幕府による金銀通用割合の改定や金銀相場の激しい動揺があった。たとえ相場の激変が起こったとしても、柔軟かつ機敏に対応できる価格算出法が案出されたのだと考えられるのである。その算出法も独特であり、基準となる数値が倍札価格であることも明らかとなった。

意外にもこの掛法に触れた研究は見当たらないが、同史料は金銀相場変動によってどのように価格が定められたのかを示す三井越後屋の根本史料と言えよう。

(大阪大学大学院経済学研究科助手)