49 三井財閥の解体

三井本社の解散

昭和20年(1945)8月15日、日本は、ポツダム宣言を受諾して降伏し、第二次世界大戦が終結した。敗戦直後の三井首脳部は、戦後について楽観的な見通しを持っていたという。親米主義、自由主義などと目されて軍部などからの批判を受け、軍需産業部門が相対的に弱かった三井にとって、平和産業による戦後復興こそ、自分たちの力を十分に発揮できる場であるという意識もあったようである。

しかし、占領開始後間もなく発表された「降伏後における米国の初期の対日方針」の中で「日本国の商工業の大部分を支配し来りたる産業上及金融上の大コンビネーションの解体計画を支持すべきこと」がうたわれ、GHQ(連合国最高司令官総司令部)が財閥解体を進めることがあきらかとなった。GHQは、その第一歩として各財閥本社の解体を求めてきた。住井辰男(三井本社常務理事)、松本季三志(同)、宮崎清(三井物産社長)らは、GHQ経済科学局長のクレーマー大佐との会談(→賓客招待簿)などを通じて、三井本社の改革実施による生き残りの途を探ったが、GHQ側は三井本社の解体を強く求め、自発的に決定しなければ命令により解体させると通告してきた。住井らは、三井本社の解散やむなしとの結論に至り、昭和20年10月22日、急遽招集された三井家同族の協議の場で状況を説明し、三井本社解散案への三井家同族の同意を得た。

昭和20年11月6日、GHQは、三井・三菱・住友・安田の四財閥本社が「自主的」に解体することを発表した。それを受け、8日、社長の三井高公は、三井本社従業員を集め、三井本社の解散についての声明を読み上げた。12月6日、同社取締役会は、「当会社解散方針之件」他の議案を可決し、自社の解散手続きを開始し、直系・準直系会社に対する統轄を停止した。三井本社は、昭和21年9月30日をもって解散し、清算に入った。

所有構造と人的結合の解体

財閥解体措置は、財閥における所有構造(同族-本社-傘下会社)の解体と人的結合の解体の両面で進められた。

所有面では、まず持株会社が解体された。持株会社の解体は、財閥本社のみではなく、持株会社的な側面を持つ会社もその対象となり、財閥本社を含めて83社が指定を受けた。三井系では、三井本社の他に、三井物産、三井鉱山、三井化学工業、三井造船、北海道炭礦汽船が指定を受けている。83社のうち42社が解散し、41社が存続した。指定を受けた会社は、その所有する株式を、持株会社整理委員会(昭和21年8月に設置)に譲渡した。財閥家族も、所有する株式を、同委員会へ譲渡した。指定会社や財閥家族が譲渡した株式に対しては、その処分後、対価の弁済が国債でなされた。持株会社整理委員会は、譲り受けた株式を、発行会社の従業員・役員・地域関係者などへ優先的に売り出し、また一般投資家・証券会社などへの入札売り出しなどによって処分した。

人的結合解体の面では、財閥家族ならびに財閥系諸会社で一定以上の地位にいた人物の、経済界からの追放措置がとられた。

財産税による打撃

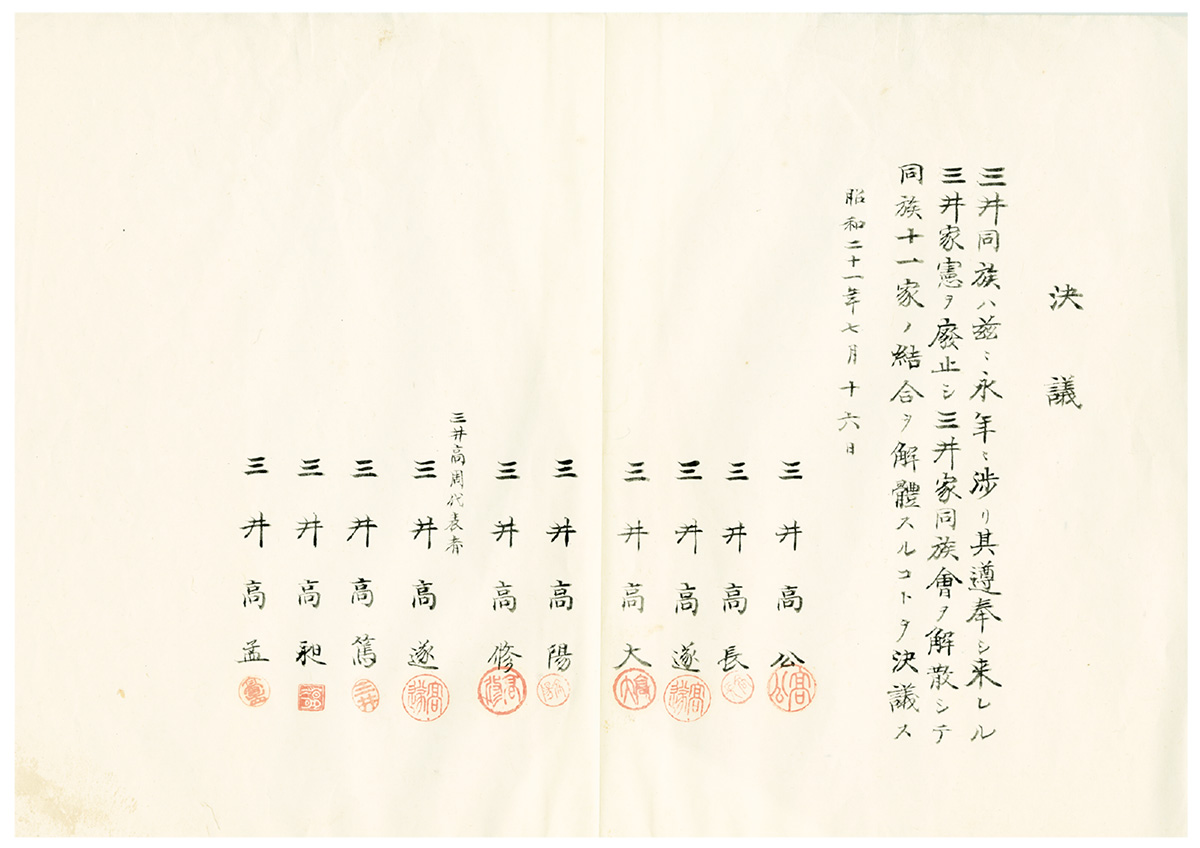

以上の措置により、三井家同族は、所有面においても、人的関係においても、三井系諸会社との一切の関係を断たれることになった。また、三井家同族会も解散し、三井11家の紐帯も制度としては解体された(→三井家同族会の解散決議書)。

三井家同族にとって、こうした一連の財閥解体措置とともに、壊滅的な打撃となったのは、財産税であった。財産税は、「国民財産の健全な再配分」を目的として、昭和21年3月調査時点での財産に対し、最高税率90%という高税率を適用するものであった。三井家同族の場合、11家合計で、課税財産価格が約3億5千万円、それに対して、約86%の税率が課せられ、残された資産は、4900万円程度であったと推測される。

本文で述べる法的な財閥解体措置とは別に、三井家同族会に対しては、GHQから解体を促す圧力がかかっていた。三井家同族会では、解散指令が発せられる前に解散することとし、昭和21年(1946)7月16日、三井家憲(→37 三井家憲の制定)の廃止と三井家同族会の解散を決議した。同時に、三井家同族の財産保全組織である三井同族組合の解散も決議され、近世以来続いてきた三井の財産共有制が終焉を迎えた。三井11家のうち、一本松町家では、2代・高光の死去(昭和19年8月1日)後、相続人未定状態が続いていたため、決議は10家の当主によってなされている。また、松坂家11代・高周は、成年に達していなかったので、その代表者として新町家の高遂が押印している。

昭和20年9月27日、GHQ経済科学局のクレーマーを三田綱町の三井別邸(現、三井倶楽部)に招き第1回の会談(晩餐会)を行ったことが、記録されている。

北家10代・高棟の次男。昭和8年(1933)「財閥転向」渦中に、高棟の隠居を受け家督を相続し、北家11代となり、三井合名会社の社長となる。昭和19年、三井本社の社長となり、財閥解体を迎える。