明治前期における東京の不動産経営史料

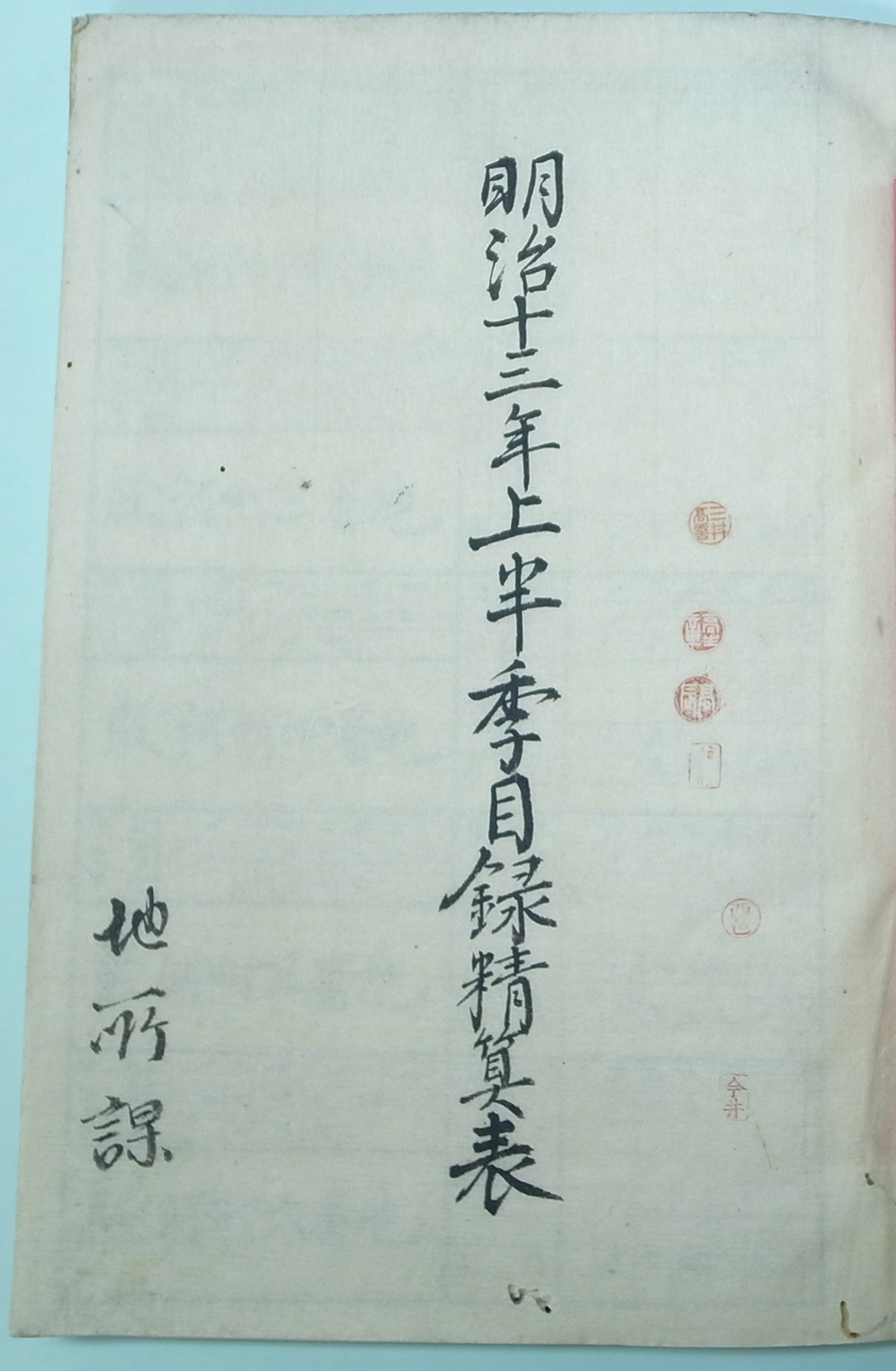

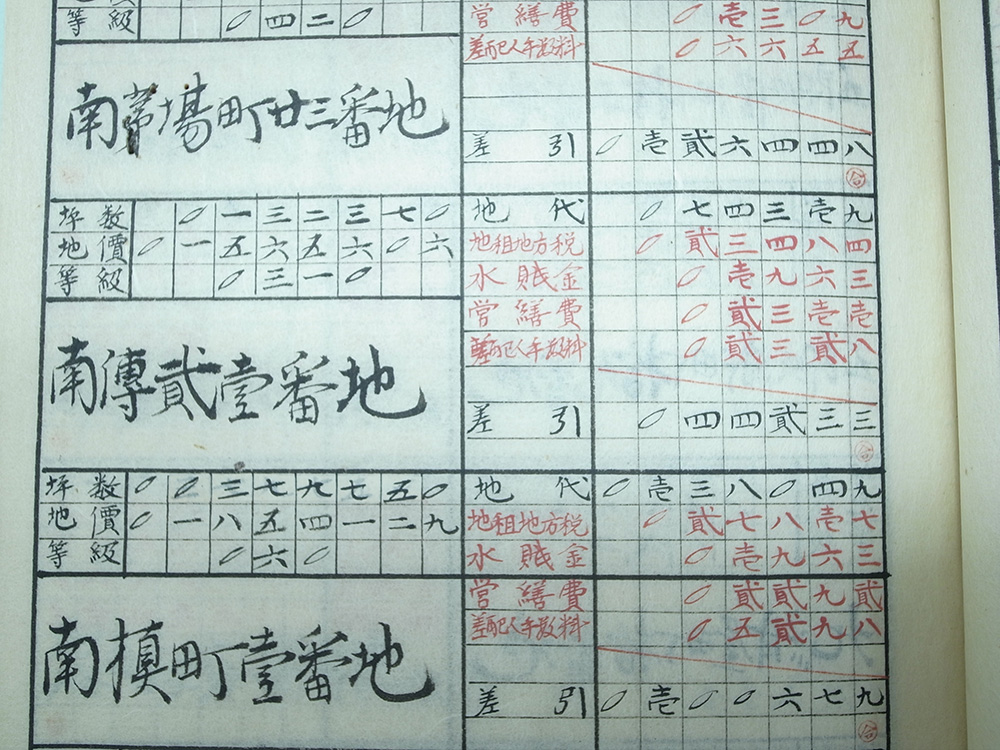

私の「一点」は、明治前期における東京の不動産経営史料[「目録精算簿」明治8~12年(別2413~別2417)、「目録精算表」明治13~14年(別2451-1~4)、「目録計算調表」明治15~16年(別2387-1~4)]である。近世の江戸町屋敷経営を代表する両替店請40箇所では地面の入れ替わりもなく、「地代宿賃勘定目録」(続5945~続6096、本2085、本2092)が毎年春秋の二季に一定の様式で作成されていたため、たとえ100年分に及んだとしても収支データを収集しやすかった。ところが、明治期に入ると、不動産経営帳簿の書式は度々変更された。たとえば、「目録精算簿」は縦書きで、くずし字で記録されている点では近世の「勘定目録」を踏襲しているが、次の「目録精算表」・「目録計算調表」になると、漢数字を使用しつつ、横書きかつ楷書体で描かれた表形式の帳簿へと変化する。

これに加えて、明治初期の東京市街地は地税改革で揺れていた。売買地価主義による市街地券の発行、武家地の売買解禁、市街地への地租改正の適用と、制度が変わるたびに土地評価額も大きく変動した。その典型が、あの官金抵当増額令に伴う市街地券の一斉書替である(明治7年)。また、所有地の町丁目と地番も、近世から維新期、そして地租改正後と変更されたので、同一の地面を年代ごとにマッチングさせる作業は、些かトランプの「神経衰弱」をしている感覚に陥った。他方、維新期は三井家にとっても家産再編の過渡期であり、流れ込む地面が激増しつつ、いつのまにか売却される土地も少なくなかった。

このような史料を通じて、明治前期における東京所有地の不動産収益率を推計してみたが、わずか10年分とはいえ、原史料の分析手法に骨を折りつつも、少しは興味深い事実発見を示せたのではないかと満足している(鷲崎俊太郎[2013]「三井における東京の不動産経営と収益率の数量的再検討:1872~1891」、『経済学研究』第80巻第2・3合併号)。

(九州大学)